摘要:(登陆未来智库 「链接」 获取本报告及更多卓越报告。)一、全食超市的发展背景 (一)美国超市行业百年征程超市业态最早出现在美国,纵览美国超市百年发展历程,共经历了“模式探索期、快速发展期、新业态迭 代期、互联网时代新发展”四大阶段。……(二...

(登陆未来智库 「链接」 获取本报告及更多卓越报告。)

(一)美国超市行业百年征程

超市业态最早出现在美国,纵览美国超市百年发展历程,共经历了“模式探索期、快速发展期、新业态迭 代期、互联网时代新发展”四大阶段。

……

(二)80 年代后:超市分化加速,业态渐多元化

根据Manchester(1992)研究数据:1982-1990 年,美国超市的门店数量从2.66家降至 2.38 万家,CAGR 为-1.4%,超市门店占日杂门店数量的比重保持在 14%左右;超市销售额从 1757 亿美元增至 2601 亿美元,CAGR 为 5%,超市占日杂销售额比重保持在75%左右,超市行业的增速逐渐放缓。根据 statista 数据:1992-2018 年, 美国超市销售额从3180 亿美元增至6272 亿美元,CAGR 为2.6%,基本与CPI 持平。美国超市行业从总量增长转 向存量竞争,主要体现在行业加快整合、市场集中度提升和超市新业态涌现。

美国超市行业集中度快速提升、龙头强者恒强。1992-2018 年,美国超市行业 CR4 从 17%增至 47%,CR8 从 26%增至 50%。其中龙头沃尔玛在1981-1991 年间快速成长,通过内生+外延的方式迅速在全美扩张,并持续 提升供应链管控能力壁垒逐渐高筑,1991 年已发展为美国第一大超市,并且市场份额在2008年达到 24%,2018 年进一步提升至26%。

沃尔玛霸主地位形成,超市行业结构调整,创新业态不断涌现。根据Lambert(2018)统计,沃尔玛至少 在26 家地区性连锁超市的破产文件中被多次提及,沃尔玛的一家独大,使得传统超市面临严重的生存压力。为 避免与沃尔玛正面竞争,新进入者多转向发展其他超市创新业态,以形成差异化布局。自此美国出现了四大超 市业态:1以沃尔玛Supercenter为代表的超大型超市,2以 Costco、Sam’s Club 为代表的会员制仓储超市店; 3以 Aldi、Save A Lot 为代表的硬折扣超市店;4以全食超市为代表的精品生鲜超市店。

(三)80年代后:品质消费兴起,有机超市诞生

1980-2018 年,美国居民消费总额从1.75 万亿美元增至13.95 万亿美元,CAGR 为5.61%,消费规模伴随着 宏观经济、人均可支配收入的增长而增长。从消费结构来看,美国居民的金融服务消费支出占比从1980 年的18%增至2018 年的24%,娱乐与教育消费支出占比从30%增至31%,而食物与住宅消费支出从24%降至20%,表明 这一时期美国居民消费水平上升,消费结构进一步优化,从物质型消费向服务型消费转变。

……

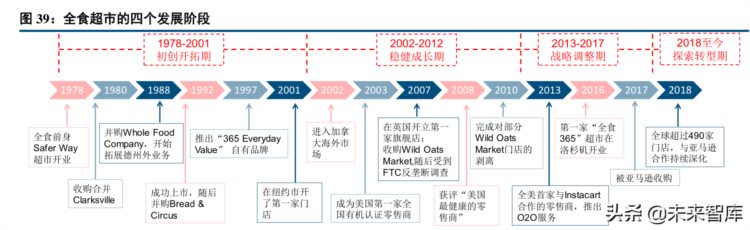

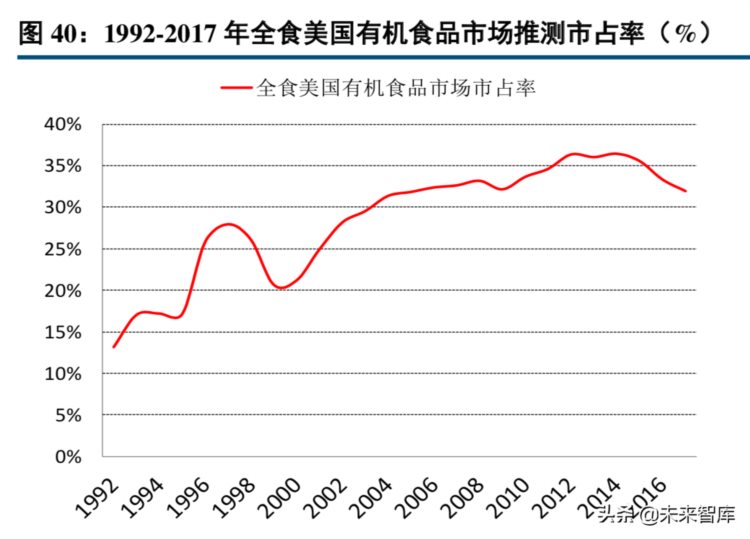

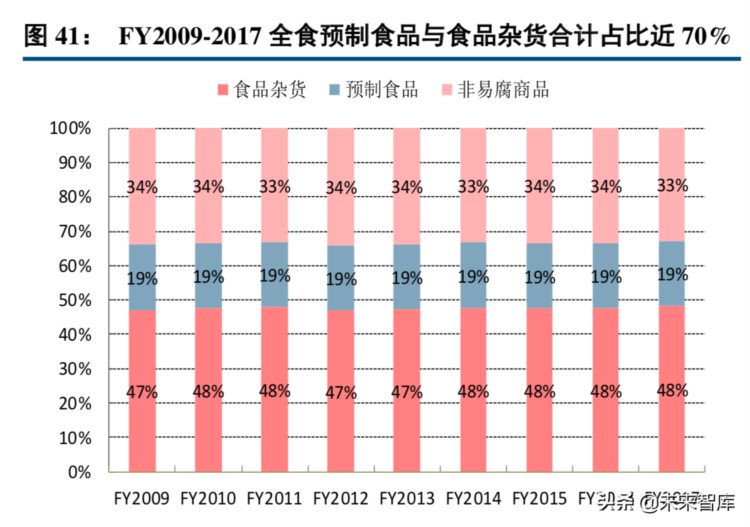

全食超市(Whole Foods Market)成立于1978 年,1992 年上市,现已发展为美国最大的天然食品和有机 生鲜食品超市,也是首家获认证的有机食品零售商。公司主要针对中高端客群,提倡健康自然的生活方式,主 打天然和有机生鲜食品,生鲜和熟食的销售占比约70%。FY2017 公司营收超160 亿美元,净利润2.45 亿美元, 门店数量470 家,遍及美国42 个州与英国、加拿大,全食在美国有机食品市场的市占率超过30%。我们将公司 的发展历程划分为四大阶段。

(一)股价与估值

1992-2017 财年,全食公司营收/归母净利润分别从2.05/0.04 亿美元增至160.3/3.46 亿美元,CAGR 分别 为19.05%/19.53%;市值从8600 万美元上涨至134 亿美元,CAGR 为21%;PE 从25.8倍提升至42 倍,PS 从0.48 倍提升至0.83 倍,相比同业具有明显估值溢价。

l第一阶段(FY2001之前):精选赛道、外延扩张。FY1992-2001全食市值从0.86亿美元涨至17亿美元,CAGR 为35%;PE 从15.8X 升至31.9X,PS 从0.48 倍升至0.76 倍;同期营收/归母净利润CAGR 为38%/46%。全 食同期股价涨幅超过同业,且估值领先。克罗格市值从15 亿美元涨至198 亿美元,CAGR 为29%;沃尔玛市 值从533 亿美元涨至2211 亿美元,CAGR 为15%;好市多市值从30亿美元涨至181 亿美元,CAGR 为18%。

l第二阶段(FY2002-FY2012):推动整合、布局海外。因金融危机扰动分三阶段看:

1)FY2002-FY2006 全食股价强劲,市值从17 亿增至84 亿(CAGR=37%),同期营收/业绩CAGR 为20.15%/24.63%,同店增速13%;PE 从32X 最高升至146X 后降至42X,PS 从0.92X 升为1.5X;全食股 价与估值高于同业,股价涨幅克罗格(-1.34%)/好市多(7.03%)/沃尔玛(-1.20%),克罗格(PE17X、PS0.26X)/好市多(PE21X、PS0.4X)/沃尔玛(PE18X、PS0.62X)。

2 )因次贷危机和收购失利,定位中高端的全食股价回落,市值从84 亿跌至40 亿(CAGR=-22%),同期营 收/业绩CAGR 为10.38%/-12.88%,同店增速持续放缓至FY2009 的-3%;PE 回落至28X,PS 从1.5X 降 至0.5X。全食股价弱于同业,但估值仍高,股价涨幅克罗格(-2.20%)/好市多(3.27%)/沃尔玛(0.59%), 克罗格(PE10X、PS0.18X)、好市多(PE22X、PS0.35X)、沃尔玛(PE14X、PS0.49X)。

3)FY2010-FY2012 全食市值从40 亿升至180 亿(CAGR=64%);营收与业绩CAGR 为13.98%/38.85%,同店 增速恢复至9%左右;PE 回到39X,PS 回到1.6X。全食股价与估值高于同业,股价涨幅克罗格(3.90%) /好市多(21%)/沃尔玛(14.56%),克罗格(PE11X、PS0.14X)、好市多(PE25X、PS0.44X)、沃尔玛(PE15X、PS0.55X)。

l第三阶段(FY2013-FY2017):竞争加剧、电商冲击。因市场竞争激烈,FY2013-FY2017 年全食市值从187 亿美元降至134 亿美元(CAGR=-5.34%),营收与业绩CAGR 分别为5.55%/-11.06%,同店增速从7%持续降至-1.5%;PE 回落至18.6 倍,PS 回落至0.75 倍。全食股价表现低于同业,同期股价涨幅克罗格9.12%/好市 多8.3%/沃尔玛0.66%;全食PE 仍高于克罗格(11X)/沃尔玛(18X),但低于好市多(28X);全食PS 仍高 于克罗格(0.15X)/好市多(0.55X)/沃尔玛(0.49X)。

(二)FY2001之前:精选赛道、外延扩张

全食超市创始人约翰·麦基在大学期间意识到以有机食品为代表的健康饮食将成为趋势,于是1978 年在美 国德克萨斯州奥斯汀成立了一家小型健康食品店 Safer Way Natural Foods。随后开启并购驱动的国内扩张之 路。1980 年将Safer Way 和当地超市Clarksville 合并成立Whole Foods Market,1988 年收购新奥尔良Whole Food Company,系德克萨斯州之外的首店,正式开启跨区扩张步伐。1991年收购北卡罗来纳州Wellspring Grocery 后,成为美国最大的有机连锁超市。1992 年公司成功上市,同年收购东北美Bread & Circus,进一步 扩大市场覆盖范围。2001 年收购Harry’s Farmers Market 后,门店总数突破百家。

收入与业绩方面,FY1991-FY2001,公司营收从0.92 亿美元稳步增加至22.72 亿美元,CAGR 为37.73%,得益于持续的外延并购与精准定位有机赛道,这一阶段中全食的收入增速远高于美国超市巨头沃尔玛的19.36%、 克罗格的8.66%、好市多的10.53%。同期全食净利润从FY1991 年的0.02 亿美元增加至FY2001 年的0.68 亿美 元,CAGR 为45.77%,增速亦高于沃尔玛的17.17%、克罗格的29.3%、好市多的10.64%。

展店与同店增速方面,全食门店总数从FY1991 的15 家增至FY2001 的126家,CAGR 为21.48%,十年间全 食累计开店总数142 家,其中收购门店数46 家,新开门店数96 家,占比分别为32%、68%。全食的门店扩张速 度远超同业,同期沃尔玛开店增速9.3%,克罗格门店增速6.98%、好市多门店增速7.81%。同店方面,FY1991-FY2001 全食同店增速逐渐稳定在10%左右,优于沃尔玛同期5%-8%的同店增速。

坪效与人效方面,全食的坪效与人效因受频繁收购影响而较大波动,但基本保持波动增长趋势。全食的坪 效从FY1994 的572 美元/平方英尺提升至FY2001 的632 美元/平方英尺,CAGR 为1.4%,受益于生鲜高周转与有 机食品高单价,FY2001 全食坪效约为沃尔玛的1.5 倍。全食的人效从FY1992 的8.74 万美元/人提升至FY2001 的10.9 万美元/平方英尺,CAGR 为2.5%,由于全食定位中高端,服务员工数量较多,所以全食人效低于沃尔玛 与克罗格,好市多受益于仓储折扣店模式,以类批发模式进行销售,客单价高、员工数量少,因而人效大幅高 于可比公司,约为全食的3倍。

盈利能力方面,FY1991-FY2001,全食毛利率从30%提升至35%,主要是全食品牌效应与规模效应逐渐增强。

全食定位中高端有机食品,毛利率高于定位大众的沃尔玛(20%左右)、克罗格(25%)及折扣仓储会员超市好市 多(11%左右)。由于全食定位高端,开店成本高、有机食品产地分散导致供应链成本较高,全食SG&A 费用率基 本维持在28%左右,高于同期沃尔玛/克罗格/好市多16%/21%/8.6%左右的费用率水平。由于全食快速外延收购 影响,净利率波动较大,整体低于沃尔玛的净利率水平(约3.5%)。

周转速率方面,全食定位精品有机食品,生鲜食品收入占比超60%,具有高频消费属性,导致全食存货周转天数约25 天,位居同业前列,快于好市多约30 天的周转天数。应付账款方面,受益于全食规模效应逐渐显 现,全食应付账款周转天数逐渐从11 天提升至15 天左右,但因生鲜产品周转较快,且有机食品上游议价能力 较强,导致全食应付账款周转天数明显快于可比公司(沃尔玛、克罗格应付账款周转天数为30 天左右,好市多 为25 天左右)

(三)FY2002-FY2012:推动整合、布局海外

21 世纪初,美国的有机食品市场逐步形成全食与Wild Oats Markets 的双龙头格局,全食在美国本土的收 购步伐逐步放缓,FY2002-FY2012 期间除收购Wild Oats Market 外,在美国本土仅收购6 家门店。2002 年全食 在加拿大多伦多成立了第一家海外门店,开启海外扩张步伐,2003 年加拿大市场开出第二家门店,2004 年收购7 家Fresh & Wild 超市,进驻英国市场。2007 年收购其美国最大的竞争对手Wild Oats Markets(109 家门店), 但因违反《反托拉斯法》于2009 年后将Wild Oats 部分门店逐步出售。

由于美国次贷危机的扰动,我们对全食各指标划分为1危机前(FY2002-FY2006)、2危机中(FY2007-FY2009)、3危机后(FY2010-FY2012)三个阶段进行分析:

收入与业绩方面,1FY2002-FY2006,美国经济泡沫繁荣下,全食营收/净利润均保持较快增长势头, 全食营收/净利润分别从26.9/0.84 亿美元增长至56.07/2.04 亿美元,营收/净利润CAGR 分别为20.15%/24.63%, 营收与净利润增速均显著高于同期的沃尔玛、克罗格、好市多。2FY2007-FY2009 美国次贷危机期间,定位中 高端的全食受冲击明显,叠加收购Wild Oats Market 失利,全食经营承压明显,营收、净利润与同店增速均 较沃尔玛等可比公司呈现更大弹性。FY2007-FY2009,全食营收从65.92 亿美元增至80.32 亿美元,CAGR 为10.38%, 收入端依赖Wild Oats Market 并表勉强支撑双位数增速(Wild Oats FY2017 末并表,FY2018 约贡献近10 亿美 元左右收入),全食净利润从1.83 亿美元降至1.39 亿美元,CAGR 为-12.88%。3FY2010-FY2012,随着美国逐渐 走出次贷危机,全食经营状况迎来反弹,营收业绩增速均显著高于沃尔玛等可比公司。FY2010-FY2012,全食营收/净利润分别从90.6 亿美元/2.43 亿美元增长至116.99 亿美元/4.69 亿美元,CAGR 分别为13.98%/38.85%, 同期可比公司营收CAGR 为4.7%-12.8%,净利润CAGR 为4.5%-14.5%。

展店与同店增速方面,1FY2002-FY2006,全食门店数量从135 家增至186 家,CAGR 为8.34%,门店增速高 于同期的沃尔玛(8.14%)、克罗格(0.12%)和好市多(6.82%)。FY2002全食在加拿大开出第一家门店,FY2004 通过收购方式展店7家进军英国市场,但截至FY2006 全食海外门店共9 家,海外扩张较为缓慢。受益于美国整 体经济的繁荣,更偏高端可选消费的全食同店保持较快增速,同店增速维持13%左右,大幅高于可比公司沃尔 玛等5%左右的增速。2FY2007-FY2009,FY2007 因收购Wild Oats Market 109 家门店,全食门店总数同比大幅 增长48%,随后Wild Oats 门店的大幅调整拖累全食展店速度,FY2007-FY2009,全食门店总数从276 家增至284 家,CAGR 为1.44%,全食展店速率大幅低于同期沃尔玛的7.7%、好市多的3.88%,优于克罗格的-3.0%。海外门 店数从13 家降至11 家,危机期间海外业务有所收缩。3FY2010-FY2012, FY2010 全食完成Wild Oats Market 剩余门店的调整与拆分出售,全食门店数从FY2010的299 家提升至FY2012 的335 家,CAGR 为5.85%,门店增 速较危机期间(1.44%)有明显提升,同期可比公司中沃尔玛在危机后展店速度最快(9.43%),好市多次之(3.1%), 克罗格持续净关店状态(-0.62%);海外门店数从11 家增至13 家,海外门店虽有扩张,但扩张速率仍然较慢。

坪效与人效方面,1FY2002-FY2006,全食坪效/人效均稳步提升,CAGR 分别为7.58%/8.53%,且全食人效与沃尔玛、克罗格差距逐渐减少。2FY2007-FY2009,坪效与人效受危机与Wild Oats Market 并表扰动较大, 全食FY2007 坪效同比大幅减少19.5%至760 美元/平方英尺,随后FY2018 Wild Oats 门店大幅调整,低效门店 被出售或关店调整,全食坪效同增13.6%至804 美元/平方英尺,FY2009 受同店增速-5%拖累,全食坪效再次同 比下降5.4%至760 美元/平方英尺;同样受Wild Oats Market 并表影响,FY2007 全食人效同比减少5.2%至14.7 万美元/人,随后受益于Wild Oats Market 门店大幅调整带动,全食人效持续提升至FY2009 的18.7 万美元/ 人,FY2007-FY2009全食人效CAGR 为2.42%,全食人效逐渐接近沃尔玛水平。3FY2010-FY2012, 全食坪效与人 效提升明显。FY2010-FY2012,全食坪效/人效CAGR 分别为7.7%/5.3%。坪效增速与好市多(9.6%)、克罗格(8.0%)同属一梯队,优于沃尔玛(0.6%);人效增速次于克罗格(7.7%),高于沃尔玛(2.2%)与好市多(2.6%),且全 食人效在这一阶段超越沃尔玛。

盈利能力方面,1FY2002-FY2006 全食盈利能力维持稳定,维持高毛利率(35%左右)、高费用率(29%左右) 模式,净利率较FY1992-FY2001 稳定性增强,维持3.5%左右,升入沃尔玛同一梯队,高于好市多和克罗格。2 FY2007-FY2009,全食在次贷危机期间毛利率小幅下滑,同时受收购Wild Oat 影响导致费用率有所上升,全食 毛利率从35%降至34%,费用率从29%升至30%,净利率从4%降至2%;可比公司中克罗格亦受危机影响明显,好 市多刚性较强,而沃尔玛凭借供应链优势,毛利率与净利率均逆势提升。3FY2010-FY2012 全食毛利率、费用 率与净利率均逐步回复至危机前水平,可比公司中,全食与沃尔玛盈利能力位居前列。

周转速率方面,1FY2002-FY2006,全食应付账款周转天数稳定在11 天左右,仍处于可比公司中较快水平,全食存货周转天数从FY2002 的21 天逐步降至19 天左右,可比公司仍具有显著优势。2FY2007-FY2009,受并 表影响FY2007 全食应付账款周转天数升至14.7 天,之后逐步降至FY2009 的12.9 天,全食应付账款周转始终 大幅快于可比公司;期间全食存货周转天数受营收增速放缓拖累,从FY2007 的21.2 天升至FY2009 的22 天, 而可比公司沃尔玛、克罗格因更偏必选,且存货管控有效,危机期间存货周转速率逆势提升,好市多存货周转 速率基本稳定。3FY2010-FY2012, 全食应付周转天数从FY2010 的12.5 天降至FY2012 的11.8 天,表明危机过 后全食对上游议价能力有所减弱,预计与这一时期有机食品市场零售端竞争逐渐加剧有关,而同期沃尔玛应付 周转天数持续上升,规模效应与供应链优势下沃尔玛对上游议价能力持续提升;全食存货周转天数从19.7 天降 至17.5 天,全食存货周转不断加快,在可比公司中保持优势地位。

(四)FY2013-FY2017:竞争加剧、电商冲击

根据Statista 数据和公司营收测算,全食超市在有机食品市场市占率从2013 年的36%下滑至2017年的33%,主要原因是:

l收购步伐进一步放缓。此期间规模较大收购仅有芝加哥7家Dominick’s,由于之前收购WildOatsMarket 被反托拉斯调查,收购保持偏谨慎态度;而且有机超市行业的竞争格局趋稳定,市场可整合空间变小。

中低线有机超市副牌的市场拓展不利。为了向低线市场消费客群渗透,2015年推出了定位于中低端超市的 品牌“全食365”,但由于商品性价比优势不高、与主品牌存在交叉竞争等,导致市场拓展不及预期。

激烈的行业竞争导致同店增速逐渐转负。由于传统大型零售商Walmart、Costco、Korger 等相继进入有机 食品领域,并以低价策略抢占市场份额,全食超市的客流量和客户黏性下降,市场份额被挤占。

伴随市占率下滑,2013 年后全食经营逐渐承压:

收入与业绩方面,FY2013-FY2017,全食营收从129.17 亿美元增至160.3 亿美元,CAGR 仅为5.55%,其中FY2016-FY2017 的营收增速下探至2%左右的历史低点,逐渐丧失在可比公司中收入增速的领跑地位;归母净利 润从4.69 亿美元下滑至3.46 亿美元,CAGR 为-11.06%,业绩增速落后可比公司的差距亦逐渐加大,沃尔玛(-5.35%),克罗格(2.08%)、好市多(7.06%)。

展店与同店增速方面,FY2013-FY2017 全食门店数量从362 家增至470 家,CAGR 为6.74%,展店速度领先 于与可比公司(沃尔玛2.07%、克罗格2.46%、3.98%),但增速逐渐下行;其中英国/加拿大门店数分别增加2/5家至9/13 家门店,海外扩张节奏较慢。全食同店增速从FY2013 的7%持续下滑至FY2017 的-1.5%,低于可比公 司普遍的正增速水平。

坪效与人效方面,FY2013-FY2017 全食坪效/人效CAGR 分别为-2.21%/-5.7%,坪效与人效下滑明显,而同期可比公司的人效/坪效基本保持稳定。

盈利能力方面,受行业竞争加剧和推出平价品牌“全食365”影响,全食毛利率从FY2013 的35.84%持续下 滑至FY2017 的33.67%,毛利率虽仍高于同业,但趋势向下,而沃尔玛等可比公司同期毛利率均稳中有升;全 食费用率稳定29%左右下,全食毛利率的下滑直接带动净利率从4.28%下滑至2.16%,全食净利率被沃尔玛反超。

周转速率方面,FY2013-FY2017 全食应付账款周转天数从10.8 天升至11.66 天,存货周转天数从17.3 天 降至16.91 天,周转速率进一步向好,应付账款、存货周转天数仍处于可比公司中最低水平。

(五)FY2018之后:亚马逊牵手全食再出发

1、2013 年以后全食逐渐面临发展瓶颈

全食自创立以来通过外延收购充分享受行业红利。但2010 年后随着有机食品行业增速放缓,以及超市与电 商巨头开始加强布局该细分市场,导致全食面临内外之忧。

(1)有机食品行业竞争急速加剧,双线挤压全食生存空间

全食超市自成立时便定位于高端有机食品,从而避免与沃尔玛等超市龙头的直接竞争。但2013 年前后沃尔 玛、好市多等龙头相继引入有机食品线,并且凭借强大的供应链能力实现平价化,以获取更广泛的目标客群。 根据美国食品营销协会调研:2017 年82%的美国主流超市均有售卖有机食品。此外,Natural Grocers、Fresh Market 等新进者快速发展;以Trader Joe’s 为代表的有机食品折扣店(精选SKU,主打性价比)。有机食品行 业的格局发生变化,全食份额被新进者蚕食。

(2)中高端市场天花板低,平价渠道布局较晚

全食早在1997 年就判断未来有机食品行业的发展方向是平价化,并创立了自有品牌365 value 来主推性价 比商品,但由于全食所定位的中高端客群的价格敏感度低,该自有品牌推广不顺。2015 年全食独立开店,推出 了副牌超市365 BY WHOLE FOOD MARKET,对标Trader Joe’s 等平价有机超市,但由于与主牌存在竞争,布局 时间较晚难以获得优质位置,供应链能力在性价比领域不具备优势,因此在全食被收购后的2019 年1 月,亚马 逊宣布不再继续扩张365 BY WHOLE FOOD MARKET 业态。

(3)海外扩张缓慢,仓配建设与跨国管理制约

全食在21 世纪初布局加拿大和英国市场,但海外市场的开拓速度缓慢,远低于预期。在进军加拿大与英国 市场之初,全食曾制定在这两个海外市场分别开店40 家以上的目标,但十多年以来,全食的海外市场门店数量 增长缓慢,截止FY2017 加拿大与英国的门店数分别为13 家、9 家,不及此前目标,海外的门店数量与营收占 比基本维持在5%、3%左右,而且英国市场始终未走出伦敦。我们认为,仓储物流与跨国管理是制约全食海外扩 张的重要原因,亚马逊收购后将全面赋能全食。

2、全食牵手亚马逊,物流+渠道+客群等协同性强

近年来美国电商行业的规模增速基本保持在15%左右,而电商龙头亚马逊的增长中枢超过行业平均且在20-30 区间%,主要是发力云服务以提升B 端收入以及加大线下布局等。2017 年8 月,亚马逊以每股42 美元, 总额约137 亿美元的价格现金收购全食超市,这是亚马逊史上的最大收购,收购价相比于要约公告前一日收盘 价溢价27%,对应全食FY2016 年业绩PE/PS 分别为26X/0.85X,基本高于同期沃尔玛、克罗格、好市多的PE/PS 分别为17X/0.49X、12X/0.17X、28X/0.56X。

在被亚马逊收购后的一年时间里,全食超市的主要变化包括:

提高性价比。收购完成后亚马逊即刻将全美460多家超市的一些高频畅销食品全线大减价,其中最 低降价7%,最高达43%。随后于11 月份进行了第二次降价,扩大降价商品范围。

拓宽商品品类。亚马逊将自身的特色非食商品,如 Kindle、Echo、Echo Dot、Fire TV、Fire Tablets 等电子产品,在全食实体店进行销售。

优化供应链。全食全面接入亚马逊的仓储物流系统,将双方的仓配资源进行整合,提高运营效率, 全食凭借亚马逊的物流优势,能够降低运输成本以进一步提高商品性价比。

全渠道融合。推出2 小时免费送达服务(单笔超过35 美元的Prime 会员),适用城市不断扩展。全 食接入Amazon Fresh,让社区周边无全食门店的消费者通过亚马逊线上下单;亚马逊在全食门店 设有提货柜,收取线上订单商品。

打通会员体系。亚马逊的Prime 会员(年费99 美元可享受亚马逊部分商品折扣价、免运费快递及 影视音乐等服务)可享受全食数百种产品九折,以及部分会员特价商品;使用亚马逊Prime Rewards Visa 信用卡在全食购物可享受5%现金返利。

FY2018 全食超市的营收为172.24 亿美元;分季度看,全食单季度的营收同比增速于2019Q1 回归正增长。 根据Thasos 数据:被亚马逊收购后,全食的客流量每个季度均增长3%左右,扭转了此前两年连续下滑的态势。

(一)持续提高产品的“品质化+差异化+丰富性”

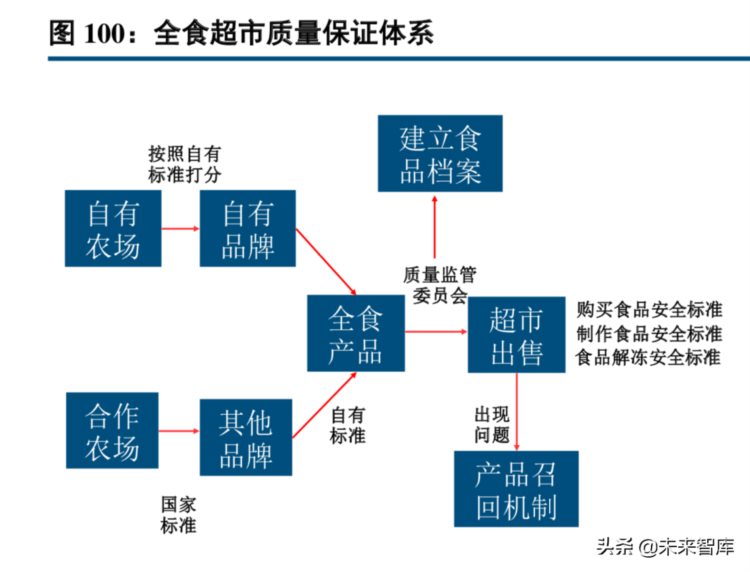

1、外部认证+内部评级,保证产品质量,塑造专业形象

全食定位中高端精品有机食品,保障产品品质是基础,再加其目标客群为具有较高学历的中高收入群体, 对食品质量的要求更高。全食将外部认证和内部评级相结合,建立了覆盖从农田到终端的严格商品、采购品控 体系,力求将有机产品的质量达到最佳。

外部认证:2003年全食成为美国首家获得“加州认证有机农场”(CCOF)“有机认证”的零售商,且 为目前为止唯一一家保持所有门店和分销中心均获得有机认证的企业,该认证为美国农业部(USDA) 授权,认证标准高,因而在消费者心中树立起了高质量有机产品的专业形象。

内部品控评级:全食建立了一套更为严格的内部品控分级体系,对动物福利,以及农作物种植环境、 生产周期等细节均作了详细规定。全食自有品牌与所有采购品牌均需通过该品控分级体系。例如:全 食将肉类制定5+级分类体系,每一级别对应100 余项具体要求,最高等级5+级要求极其严苛;全食在 蛋鸡饲料、兽药等方面严格要求外,还要求蛋鸡必须有充足的室外活动空间。

事前监督体系,保证食品不含人工色素、人工防腐剂、氢化脂肪、激素、抗生素、亚硝酸盐等120 种 成分。全食还为每家门店建立质量监管委员会,负责食品的安全评估,并建立每种食物的安全档案。

事后监督方面,全食超市建立完善的售后服务标准,如完善的产品召回机制、食物解冻安全标准、制 作食物安全标准,食物残渣安全标准等。

2、全食打造自有品牌体系,满足消费者的差异化需求

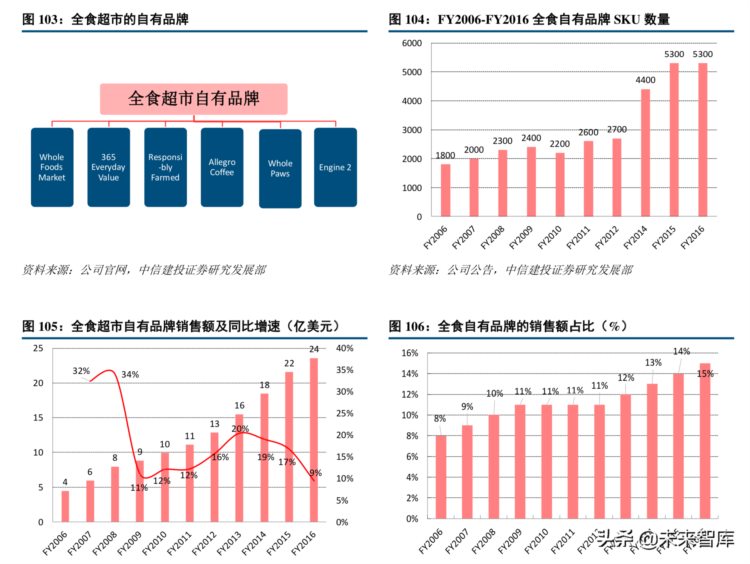

全食先后推出了365 Everyday Value、365 Organic Everyday Value、Whole Foods Market、Whole Kid Organic、Whole Brand、Responsibly Farmed、Allegro Coffee、Whole Paws 等多个自有品牌,FY2006-FY2016,全食自 有品牌的SKU 数量从1800 支提升至5300 支,CAGR 为11.4%;自有品牌的销售额从4 亿美元提升至24 亿美元,CAGR 为18%;自有品牌的销售额占比从8%提升至15%。

全食通过不同的自有品牌来定位不同细分市场,形成差异化竞争。比如:365 Everyday Value 系覆盖多种 类别的主要自有品牌,强调产品性价比,一般价格较同类产品品牌低20%;Whole Foods Market 定位高端,主 营高端特殊素食需求食品;Responsibly Farmed 主打中高端有机鱼类;Engine 2 主打功能性和特殊饮食时期 食品;Whole Kid Organic 主打儿童系列;Whole Paws 主打宠物食品。

3、“全国+区域+本地”三级采购体系,满足全品类供应

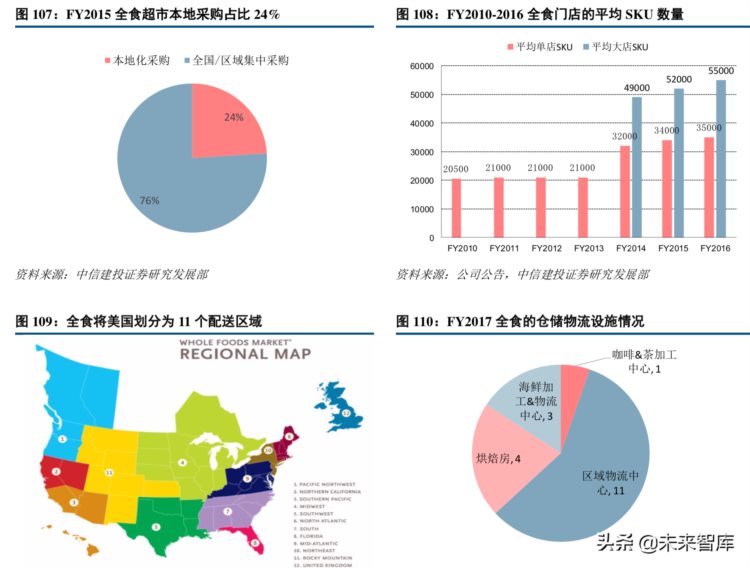

全食以全国集中与区域采购方式为主,并在1997 年建立集中采购系统,同时鼓励门店进行本地化采购,增 强顾客的社区归属感。FY2015全食大规模采购(全国&区域)占比约76%左右,本地化采购占比约24%。全食的 全国+区域+本地的三级采购体系,既能凭借规模优势获得更高的议价能力,也促使门店专注于门店运营、打造 本地化特色产品矩阵。在出色供应链驱动下,全食的SKU 数量持续增长,平均单店SKU 数量从FY2010 的2.05 万支提升至FY2016 的3.5 万支,CAGR 为9.32%,其中大店的平均SKU 数量可达5.5 万支。

全食实现了对产品的全流程监控追踪,同时加强供应商的准入门槛,要求供应商严格满足全食的品控要求, 合格供应商申请需填写长达39 页的申请表格。截止FY2017,全食超市在美国共运营11 个区域配送中心(1991 年建立首个配送中心,之后每进入一个区域都会建立相应的配送中心),平均每个配送中心支持40 家门店,根 据不同品类进行直接或中转配送。此外,全食还拥有4 个海鲜加工物流中心、3 个烘焙工厂以及1 个咖啡&茶加 工中心,全食所有物流配送设施均获得了美国有机食品认证。

(二)选址+服务+电商,提高单店效益

1、优先布局发达地区,外延收购精准卡位

选址标准明确,聚焦潜在客群。全食定位中高端精品有机超市,主要聚焦高收入与高学历群体,为更加贴 近潜在客群,全食对门店选址更为考究,具体要求为:年收入10 万美元以上的高学历群体占比约30%以上,门 店覆盖的社区(20min 车程内)人数在20 万人以上;门店面积一般超过2500 平米,且拥有足够的停车位,交 通便利。严格的选址标准,保证全食客流与自身定位一致,从而保证单店收益和品牌形象。

因选址标准较高,且优质物业多被区域性龙头占据,全食通过持续收购实现跨区布局并获得卡位优势,收 购成熟门店大幅减少前期培育成本。全食积极通过收购兼并的方式形成跨区域布局,占据各地优质物业并对已 进入的区域密集开店,快速取得规模优势与品牌优势。在全食470 家门店中,超过200 家为收购而来,占比超 过40%。从全食FY2017 年的门店分布看,实现对美国主要都市区的全覆盖,多数门店集中于美国加州(经济、 教育水平高)、东北部(经济水平高)、南部(富人聚集),而中部、中西部门店数量相对较少。

2、通过多元化增值服务,增强客户粘性

由于全食所覆盖的中高端目标客群相对比较零散,所以提高客户的购物体验,以保证复购率与客单价至关 重要。公司设立服务标准,保障高水准服务质量;加大本地采购比例、调整产品结构以迎合当地需求;商品陈 列采用大量关联性展示,如味觉想象的关联、食物制作的想象关联、原材料与成品关联、场景想象的关联等, 并通过货品展示、场内设计、合作伙伴选择,形成全食有机、本地、健康、温暖的形象输出;推出“超市+餐饮” 业态来带动零售,在位于市中心繁华地段的门店内设立餐饮区,方便上班族店内就餐;鼓励各门店支持社区发 展,雇佣当地员工、支持社区慈善事业等。

3、亚马逊赋能,完善供应链和一公里配送,提升全渠道购物体验

全食线下渠道价值宝贵、覆盖客群与亚马逊高度重叠,亚马逊接入线上服务能够打破门店覆盖边界。对比 全食(FY2017 共有门店470 家)、克罗格(美国最大的生鲜超市,FY2017总门店数3899 家,其中约1500 家为 生鲜卖场)和沃尔玛(FY2017 全美门店数约4300 家),全食的门店数量仅是克罗格1/3、沃尔玛1/9,但却形 成对美国主要都市圈中高端客群的全覆盖。在门店3 英里半径范围内,全食所覆盖人群的收入中位数9.8 万美 元,比克罗格高27%,是沃尔玛覆盖客群收入中位数的2 倍以上。全食覆盖的高收入消费群与亚马逊Prime 会 员重叠度高,均愿意为获得更加便捷的到家服务体验支付溢价,因而亚马逊接入线上服务能够有效打破传统线 下门店的边界。

完善物流网络搭配高频生鲜,供应链协同效应空间巨大。亚马逊已经在全美建立了包括干线、支线、终端 配送的完善物流网络。FY2003-FY2018 亚马逊的仓储面积从420 万平方英尺增至23307 万平方英尺,CAGR 为31%。 收购全食后,亚马逊实现向高频生鲜领域的快速扩张。一方面,借助亚马逊完善物流系统,全食消费者购物体 验大幅增强;另一方面,在生鲜高频特性带动下,亚马逊物流每单成本可有效摊薄,二者协同效应空间巨大。 在亚马逊的物流中心与全食的仓配中心及线下门店整合后,全食去年推出了最后一公里的到家服务,订单金额 满35 美元的 Prime 会员即享受2 小时内的极速快递服务,另加7.99 美元可升级为1 小时内送达。

(三)完善激励制度,激发团队活力

全食超市采用的“小团队经营+透明财务管理+公平&优厚薪酬制度”管理办法,是其精细化运营成功的关键 因素,能够充分激发员工对公司的忠诚度、工作积极性以及提升服务品质。

l小团队经营充分掌握自主性。每家门店按品类划分为果蔬、海鲜等8-13个的经营团队,被充分授权负 责包括门店风格设计、产品定价、商品陈列、人员招聘(新同事在4 周试用后,由所在团队成员投票 决定去留,三分之二以上的人赞同才能通过)和促销策略等核心经营决策,每四周进行内部团队独立 绩效考核及利润分配,每个团队均像一个利润中心一样运作,形成公司和门店内部良性的竞争机制。

l透明财务管理构建双向信任。有别于市场上普遍流行的“秘薪制”,全食超市员工个人薪酬表、团队 绩效等财务经营数据向全部员工公开,且员工有权对薪资分配不满提出质疑,劳资双方充分公开沟通, 构建双向信任关系。这一制度下,由于员工可以清楚地看到哪些工作、哪类员工可以获得最丰厚的薪 水回报,因而可以有效激励员工提高自身技能并承担更多的工作责任以获得更高收入。

l公平&优厚薪酬激发更多潜能。全食超市充分践行“公平薪酬”制度,最大限度保持员工薪平衡,企业 管理人员每年获得的全部现金报酬不得超过所有全职员工平均薪水的19 倍;全职及兼职员工累计工作 满6000 小时以上均有资格获得公司股票期权(约合三年全职工作时长),且非管理人员控制公司94% 的累计发放的股票期权份额。与同业对比,全食的平均时薪为15 美元/小时,略低于好市多(16.75美元/小时),但大幅高于沃尔玛(12.07 美元/小时)与克罗格(9.92 美元/小时)。此外全食还为工作 时长20000 小时以上(约合10 年)的员工额外提供免费医保。

在完善激励与管理制度下,全食同店增速在FY2014 前处于领先水平,全食的单店净利润/人均创利也均在FY2014 年达到高点150 万/1万美元,超越沃尔玛。全食凭借灵活放权的工作制度和具有优势的薪资水平,连续19 年获评财富杂志评选的“全美最佳100 雇主”,仅11 家公司连续获评该荣誉。

美国超市行业的百年发展历程共经历“模式探索期(1910-1939)、快速发展期(1940-1979)、新业态迭代 期(1980-2009)、互联网时代新发展(2010 至今)”四大阶段。全食成长于“新业态迭代期”,期间美国超市行 业加快整合、市场集中度提升:1992-2018年,美国超市行业CR4 从17%增至47%,龙头沃尔玛内生+外延迅速 扩张,1991 年成为美国第一大超市,市占率约10%,2008 进一步升至24%。沃尔玛霸主地位的形成与巩固,对 超市行业其他经营者与新进者产生巨大威胁,促使超市创新业态涌现,出现超大型超市(沃尔玛Supercenter)、 会员制仓储超市(好市多、Sam’s Club)、硬折扣超市(Aldi)、精品生鲜超市店(全食)四大新业态。同时在80s 后伴随着中产阶级规模扩大、婴儿潮成年,美国逐渐进入消费分级、品质化消费时代,并且美国肥胖问题 日益严重,有机食品行业快速发展,1990-2018 年美国有机食品行业GAGR 达15%。在这样的时代背景下,全食 顺势诞生。

全食发展历程可划分为四大阶段:1精选赛道、外延扩张(FY1978-2001):全食营收/净利润优于同业,CAGR=38/46%,主要得益于有机食品行业快速东风,全食持续外延并购+内生展店实现迅速扩张。2推动整合,

布局海外(FY2002-2012):全食2002 年进军加拿大海外扩张,2007 年收购最大竞争对手Wild Oats Market, 期间受金融危机扰动较大。危机前:美国经济泡沫繁荣,全食营收/净利润CAGR=20/25%,同店约13%。危机中: 全食定位中高端受危机冲击明显,叠加收购失利业绩大幅承压,营收/净利润CAGR=10/-13%,同店-3%。危机后: 营收/净利润CAGR=14/39%,同店9%,业绩反弹明显。3竞争加剧,电商冲击(FY2013-2017):受有机食品市场 竞争加剧与电商冲击影响,全食营收、业绩增速不断下滑,营收/净利润CAGR=6/-11%,同店增速下滑至1.5%, 全食发展逐渐进入瓶颈期。4牵手亚马逊再出发(FY2018 至今)FY2017 末全食被亚马逊收购,二者在商品品类、 供应链、全渠道融合、会员体系打通等方面协同效应巨大,前景值得期待。

总结全食的发展历程,我们认为全食的超市运营之道为:

1)持续提高产品的“品质化+差异化+丰富性”。 品质化:通过外部认证+内部评级,建立严格品控体系,塑造专业形象,迅速占领消费者心智。差异化:推出365 Everyday Value 等多自有品牌满足差异化需求,FY2016 自有品牌SKU5300+支,收入占比15%。丰富性:建 立全国+区域+本地三级采购体系,运营11 个区域配送中心及多处加工中心,出色供应链驱动单店平均SKU 超3.5 万。

2)选址+服务+电商,提高单店效益。选址:严格选址标准借力收购占据有利物业。服务:提供多元化 增值服务以增强客户粘性。电商:亚马逊赋能,完善供应链和一公里配送,提升全渠道购物体验。

3)完善激励 制度,激发团队活力。全食采用“小团队经营+透明财务管理+公平&优厚薪酬制度”方式,充分激发员工能动性, 连续19 年获评“全美最佳100 雇主”。

投资建议:我国生鲜行业万亿刚需,长期居民消费升级趋势不变,“农改超”逐步推进,超市将逐步成为居 民生鲜消费的最主要渠道。目前国内超市行业正处于跨区域扩张+新业态变迁+全渠道融合的历史机遇点,生鲜 龙头加码供应链建设与生鲜高频属性相辅相成;引流方式逐渐多样,双线加速融合;技术赋能由零售终端向全 供应链扩散,效率进一步提升;合伙人等激励制度引入,员工积极性有效提升。建议关注国内生鲜超市龙头永 辉超市、家家悦等。

(报告来源:中信建设证券)

登陆未来智库www.vzkoo.com获取本报告及更多卓越报告。

立即体验请点击:「链接」